La fraude fiscale est définie comme le comportement par lequel une personne se soustrait frauduleusement à l’établissement ou au paiement de l’impôt.

Lorsqu’elle est caractérisée, la fraude fiscale expose son auteur à deux types de sanctions :

- Des sanctions financières (amendes, majorations, intérêts de retard) prononcées par l’administration fiscale ;

- Des poursuites pénales car la fraude fiscale constitue un délit pénal incriminé à l’article 1741 du CGI.

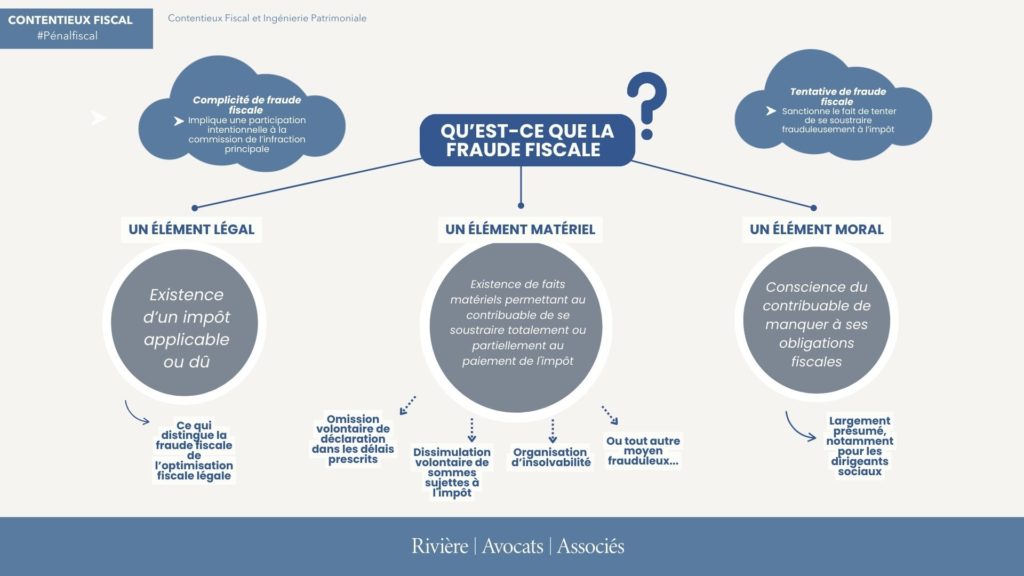

L’infraction pénale comprend trois éléments caractéristiques : un élément légal, un élément matériel et un élément moral.

- L’élément légal consiste en l’existence d’un impôt applicable ou dû.

Cela signifie qu’il doit y avoir une obligation fiscale à laquelle le contribuable est soumis. En l’absence de cette obligation, il ne peut y avoir de fraude fiscale, mais seulement une optimisation fiscale, qui consiste à se placer dans une situation plus favorable fiscalement sans enfreindre la loi.

- L’élément matériel est le fait d’échapper à cet impôt, en empêchant ou compromettant soit l’établissement, soit le recouvrement de l’impôt.

L’article 1741 du CGI énumère de manière non limitative les formes que peut prendre la fraude fiscale, incluant l’omission volontaire de déclaration dans les délais prescrits, la dissimulation volontaire de sommes sujettes à l’impôt, l’organisation d’insolvabilité, et tout autre moyen frauduleux.

À titre illustratif, voici quelques exemples concrets de fraude fiscale :

- Dissimulation de recettes : un restaurateur encaisse une partie de ses paiements en espèces sans les déclarer en comptabilité ;

- Domiciliation fictive à l’étranger : un contribuable fait croire à une fausse domiciliation fiscale à l’étranger, rendant apparemment la loi fiscale française inapplicable ;

- Fausses factures : une entreprise utilise de fausses factures qui lui permettent de majorer fictivement ses charges et de réduire ainsi artificiellement le bénéfice imposable et, par conséquent, l’impôt sur les sociétés dû.

- L’élément moral tient à la conscience du contribuable de manquer à ses obligations fiscales.

Cet élément est suffisamment caractérisé dès lors que le juge relève que les omissions de déclaration ont été volontaires, conscientes ou délibérées. Bien que formellement requis, l’élément intentionnel de la fraude fiscale est largement présumé, notamment pour les dirigeants sociaux.

NB : Le code pénal incrimine également la complicité de fraude fiscale, laquelle implique une participation intentionnelle à la commission de l’infraction principale de fraude fiscale, soit par aide ou assistance, soit par provocation ou instruction. Elle est punie de la même manière que l’auteur principal de l’infraction. La tentative, c’est-à-dire le fait de tenter de se soustraire frauduleusement à l’impôt, est elle aussi répréhensible.

1 commentaire

Qu’est-ce que le blanchiment de fraude fiscale ? Définition et exemples - Blog du Contentieux fiscal

[…] blanchiment de fraude fiscale est une infraction distincte de la fraude fiscale (cf. notre précédente carte) […]