En cas de condamnation pour fraude fiscale, les sanctions pénales peuvent être particulièrement lourdes et peuvent se cumuler entre elles : amende, peines d’emprisonnement, interdictions professionnelles…

Les peines encourues varient selon qu’il s’agisse d’une fraude simple ou aggravée, et selon que l’auteur est une personne physique ou une personne morale.

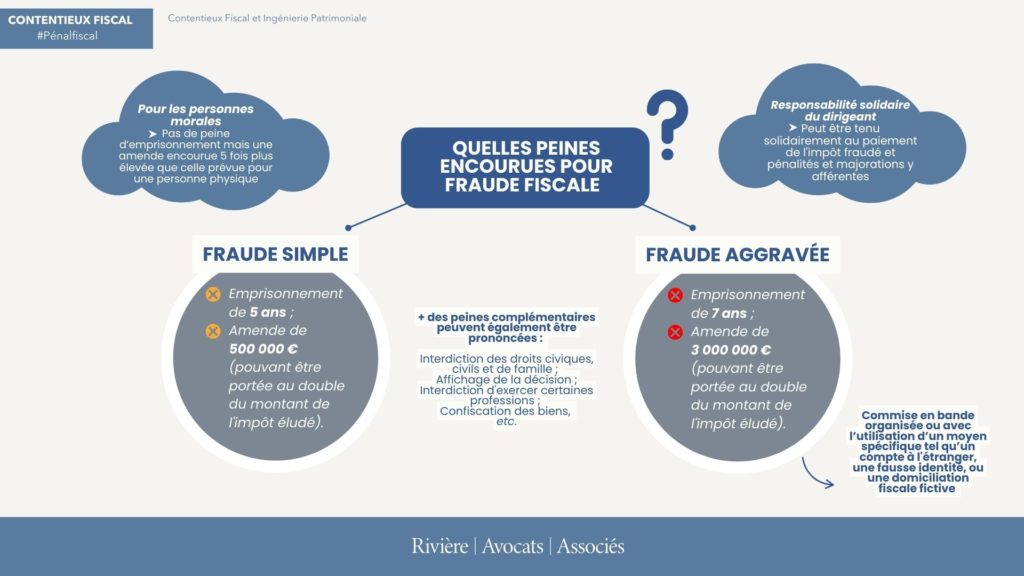

- Pour les personnes physiques :

Pour une fraude fiscale simple, c’est-à-dire commise en l’absence de toute circonstance aggravante :

- Une peine d’emprisonnement de 5 ans ;

- Une amende de 500 000 €, pouvant être portée au double du montant de l’impôt éludé.

Pour une fraude fiscale aggravée, c’est-à-dire commise en bande organisée ou réalisée au moyen de mécanismes spécifiques tels que l’utilisation de comptes à l’étranger, de fausses identités, ou de domiciliation fiscale fictive :

- Une peine d’emprisonnement de 7 ans ;

- Une amende de 3 000 000 €, pouvant être portée au double du montant de l’impôt éludé.

Des peines complémentaires peuvent également être prononcées, telles que l’interdiction des droits civiques, civils et de famille ; l’affichage de la décision ; l’interdiction d’exercer certaines professions ; la suspension du permis de conduire ou la confiscation des biens.

NB : Responsabilité solidaire du dirigeant : il est important de rappeler qu’en vertu de l’article 1745 du CGI, le dirigeant d’une personne morale peut être tenu solidairement au paiement de l’impôt fraudé ainsi que des pénalités et majorations y afférentes.

- Pour les personnes morales :

Les personnes morales ne peuvent être condamnées à une peine d’emprisonnement, mais l’amende encourue est 5 fois plus élevée que celle prévue pour une personne physique (C. pén., art. 131-38). Ainsi, elle s’élève à 2 500 000 euros pour une fraude simple et à 15 000 000 euros en cas de fraude aggravée (C. pén., art. 131-38).

En outre, les personnes morales peuvent être condamnées à des amendes dont le montant peut être porté à 10 fois le montant de l’impôt éludé (CGI, art. 1741 ; C. pén., art. 131-38).

Enfin, des peines complémentaires telles que la publication et l’affichage du jugement, la privation des droits civiques, l’interdiction provisoire d’exercer toute profession industrielle, commerciale ou libérale, ou la suspension du permis de conduire peuvent également être prononcées (CGI, art. 1750).

Les peines prononcées doivent toujours être proportionnées à la gravité des faits, en tenant compte du montant des droits fraudés, de la nature des agissements et des circonstances de leur intervention.

Face à de tels enjeux, patrimoniaux, personnels et professionnels, il est indispensable de bénéficier d’un accompagnement adapté dès les premiers stades de la procédure.

Pas de commentaire