Face à la CDHR, faut-il plutôt envisager une réduction d’assiette ou bénéficier d’une réduction d’impôt ? Tout investissement est-il neutralisé ?

Après un premier bulletin (1/2) visant à donner les clés de compréhension sur ce mécanisme aux nombreux effets de seuil, ce second bulletin expose les effets d’un investissement à effet de levier fiscal sur la CDHR (2/2). Il apporte un éclairage sur l’interaction entre investissements immobiliers à effet fiscal et CDHR et montre plus que jamais l’importance d’un accompagnement pour déterminer les investissements pertinents selon les profils d’investisseurs et la nature de leurs revenus.

I. L’effet des réductions d’assiette : positif, le plus souvent

Une réduction d’assiette (comme le MH ou le DF) diminue le revenu imposable.

Ce faisant, elle peut aboutir à une diminution du RFR sous le seuil d’application de la CDHR. Pour les contribuables au seuil, de tels régimes ont donc plutôt un effet positif :

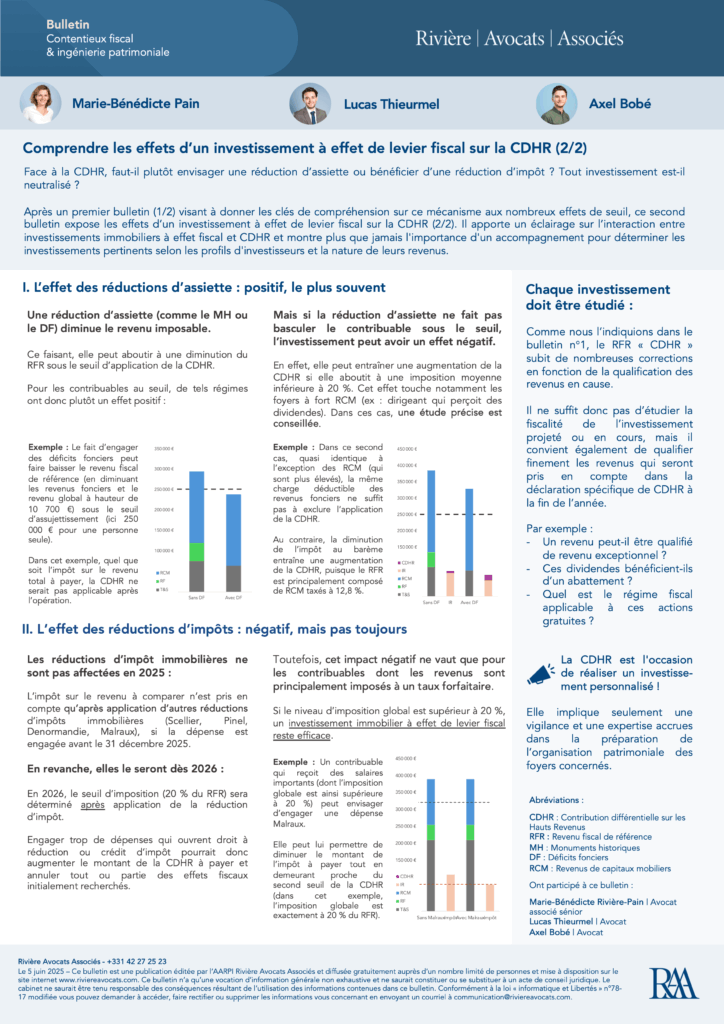

Exemple : Le fait d’engager des déficits fonciers peut faire baisser le revenu fiscal de référence (en diminuant les revenus fonciers et le revenu global à hauteur de 10 700 €) sous le seuil d’assujettissement (ici 250 000 € pour une personne seule).

Dans cet exemple, quel que soit l’impôt sur le revenu total à payer, la CDHR ne serait pas applicable après l’opération.

Mais si la réduction d’assiette ne fait pas basculer le contribuable sous le seuil, l’investissement peut avoir un effet négatif.

En effet, elle peut entraîner une augmentation de la CDHR si elle aboutit à une imposition moyenne inférieure à 20 %. Cet effet touche notamment les foyers à fort RCM (ex : dirigeant qui perçoit des dividendes). Dans ces cas, une étude précise est conseillée.

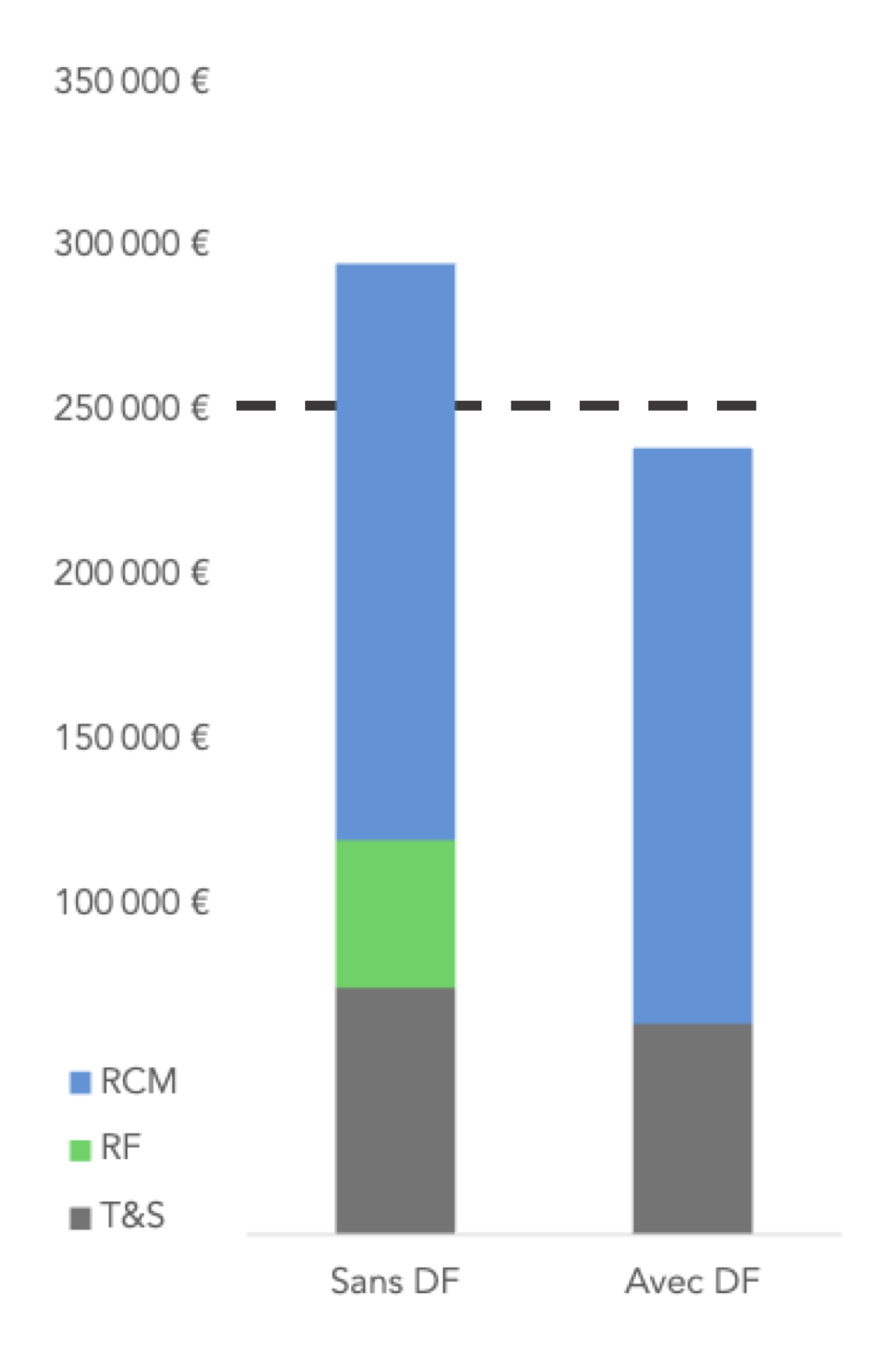

Exemple : Dans ce second cas, quasi identique à l’exception des RCM (qui sont plus élevés), la même charge déductible des revenus fonciers ne suffit pas à exclure l’application de la CDHR.

Au contraire, la diminution de l’impôt au barème entraîne une augmentation de la CDHR, puisque le RFR est principalement composé de RCM taxés à 12,8 %.

II. L’effet des réductions d’impôts : négatif, mais pas toujours

Les réductions d’impôt immobilières ne seront pas affectées en 2025 :

L’impôt sur le revenu à comparer est pris en compte avant application de certaines réductions d’impôts immobilières (Scellier, Pinel, Denormandie, Malraux), si la dépense est engagée avant le 31 décembre 2025.

En revanche, elles le seront dès 2026 :

En 2026, le seuil d’imposition (20 % du RFR) sera déterminé après application de la réduction d’impôt.

Engager trop de dépenses qui ouvrent droit à réduction ou crédit d’impôt pourrait donc augmenter le montant de la CDHR à payer et annuler tout ou partie des effets fiscaux initialement recherchés.

Toutefois, cet impact négatif ne vaut que pour les contribuables dont les revenus sont principalement imposés à un taux forfaitaire.

Si le niveau d’imposition global est supérieur à 20 %, un investissement immobilier à effet de levier fiscal reste efficace.

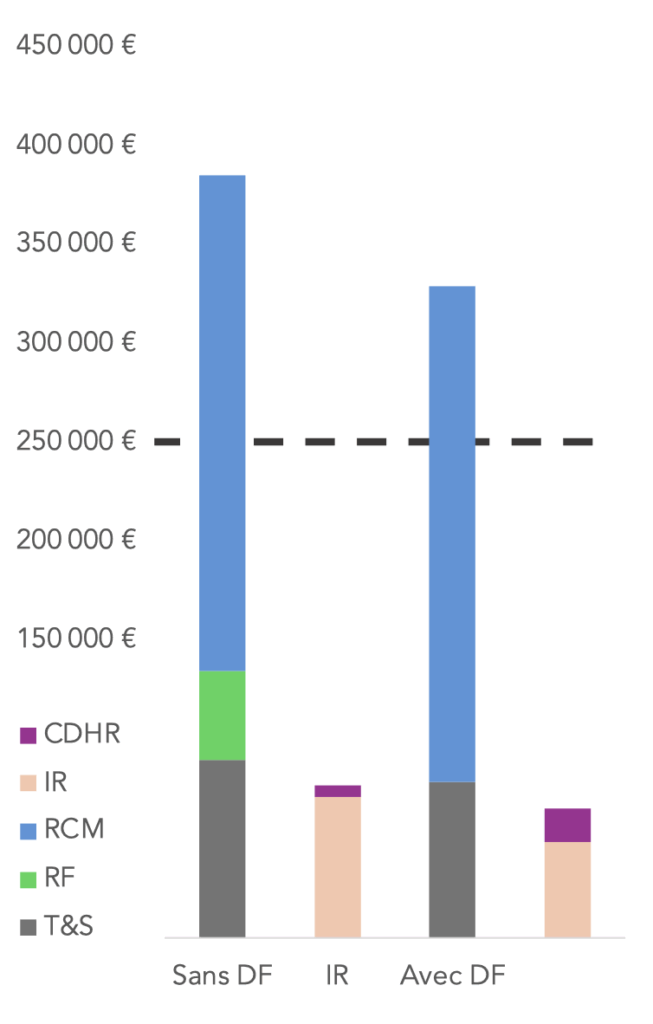

Exemple : Un contribuable qui reçoit des salaires importants (dont l’imposition globale est ainsi supérieure à 20 %) peut envisager d’engager une dépense Malraux.

Elle peut lui permettre de diminuer le montant de l’impôt à payer tout en demeurant proche du second seuil de la CDHR (dans cet exemple, l’imposition globale est exactement à 20 % du RFR).

Chaque investissement doit être étudié :

Comme nous l’indiquions dans le bulletin n°1, le RFR « CDHR » subit de nombreuses corrections en fonction de la qualification des revenus en cause.

Il ne suffit donc pas d’étudier la fiscalité de l’investissement projeté ou en cours, mais il convient également de qualifier finement les revenus qui seront pris en compte dans la déclaration spécifique de CDHR à la fin de l’année.

Par exemple :

- Un revenu peut-il être qualifié de revenu exceptionnel ?

- Ces dividendes bénéficient-ils d’un abattement ?

- Quel est le régime fiscal applicable à ces actions gratuites ?

La CDHR est l’occasion de réaliser un investissement personnalisé !

Elle implique seulement une vigilance et une expertise accrues dans la préparation de l’organisation patrimoniale des foyers concernés.

Abréviations :

CDHR : Contribution différentielle sur les Hauts Revenus

RFR : Revenu fiscal de référence

MH : Monuments historiques

DF : Déficits fonciers

RCM : Revenus de capitaux mobiliers

Ont participé à ce bulletin :

Marie-Bénédicte Rivière-Pain | Avocat associé sénior

Lucas Thieurmel | Avocat

Axel Bobé | Avocat

Pas de commentaire