La solidarité fiscale prévue par l’article 1745 du CGI est un mécanisme juridique qui permet de tenir solidairement responsables certaines personnes condamnées pour fraude fiscale, avec le redevable légal de l’impôt fraudé, au paiement de cet impôt ainsi que des pénalités fiscales y afférentes.

Ce mécanisme est fréquemment appliqué lorsque la fraude concerne une personne morale, tandis que son dirigeant, personne physique, est poursuivi et condamné devant le juge pénal du chef de fraude fiscale.

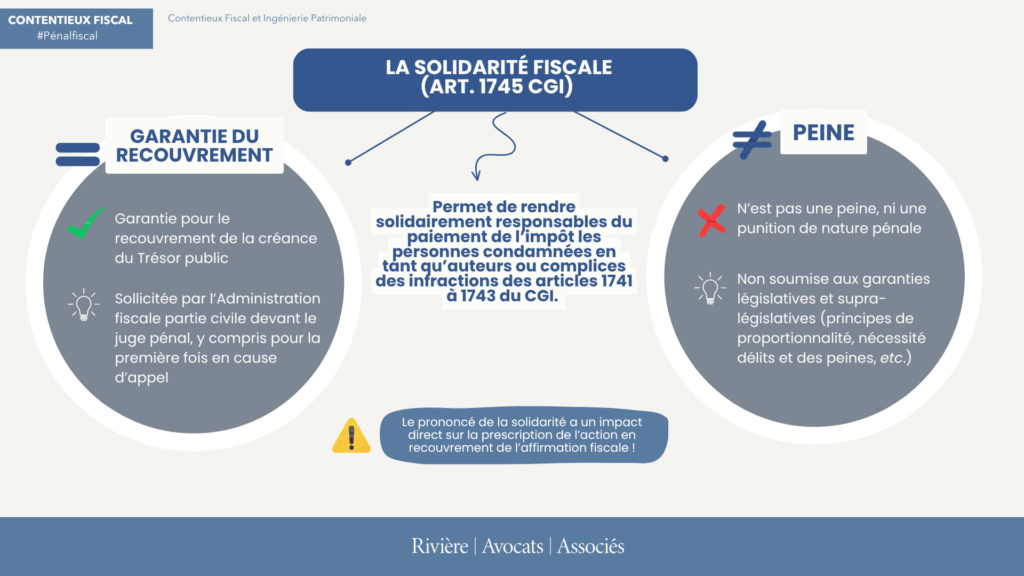

- Une garantie pour le recouvrement de la créance du Trésor public…

Le but de la solidarité de l’article 1745 du CGI est d’élargir le champ des débiteurs de la créance fiscale. Elle constitue selon la jurisprudence « une garantie pour le recouvrement de la créance du Trésor public ».

La solidarité est subordonnée à une décision judiciaire constatant la culpabilité de l’intéressé, en qualité d’auteur ou de complice des infractions énumérées aux articles 1741 à 1743 du CGI.

En pratique, elle est sollicitée par l’administration fiscale constituée partie civile devant le juge correctionnel, celle-ci pouvant intervenir pour la première fois en cause d’appel et qu’elle est recevable à la demander y compris sur son seul appel.

- … considérée comme ne poursuivant aucune finalité répressive, écartant donc l’application des garanties procédurales !

À ce jour, il est admis que la solidarité ne poursuit aucune finalité répressive. Elle n’est ni une peine au sens de l’article 8 de la Déclaration des Droits de l’Homme et du Citoyen ni « une punition de nature pénale ».

En conséquence, les principes de proportionnalité des peines et de nécessité des délits et des peines ne lui sont pas applicables.

De la même façon, la protection garantie par les exigences européennes en matière de cumul des sanctions pénale et fiscale ne s’applique pas au prononcé de cette mesure.

* *

*

La solidarité fiscale issue de l’article 1745 du CGI produit des effets particulièrement puissants en élargissant le cercle des débiteurs de l’impôt.

NB : Il convient également de relever que le prononcé de la solidarité a un impact direct sur la prescription de l’action en recouvrement de l’administration fiscale (cf. notre brève sur ce sujet).

1 commentaire

CE, 21 mai 2025, n° 476240 - Solidarité pénale de l’article 1745 CGI et impact sur la prescription de l’action en recouvrement - Blog du Contentieux fiscal

[…] La tenue du procès pénal en matière de fraude fiscale offre à l’administration fiscale l’opportunité de renforcer ses garanties en vue du recouvrement de sa créance. L’article 1745 du CGI permet en effet au juge pénal de prononcer à l’encontre du condamné une solidarité fiscale avec le redevable de l’impôt (cf. notre Que faire sur ce sujet). […]