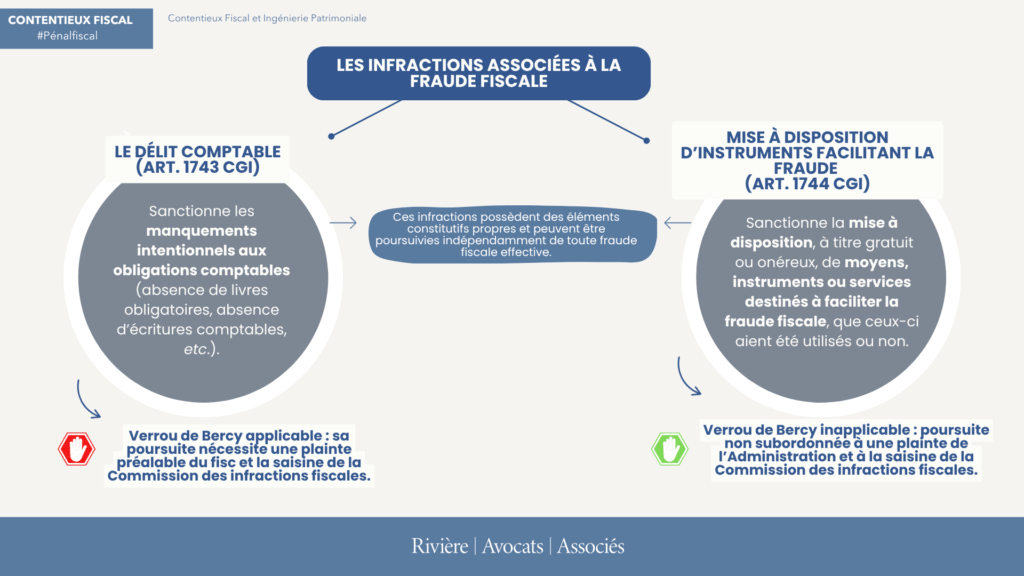

Le droit pénal réprime des infractions qui, bien qu’associées à la fraude fiscale, en sont pourtant juridiquement distinctes.

À la différence des formes de participation à l’infraction telles que la complicité ou la tentative, ces infractions relèvent d’un régime autonome : elles possèdent des éléments constitutifs propres et peuvent être poursuivies indépendamment de toute fraude fiscale effective.

Deux infractions sont définies après les articles 1741 du CGI dans le prolongement de la fraude fiscale :

- Le délit comptable de l’article 1743 du CGI,

- La mise à disposition d’instruments facilitant la fraude fiscale à l’article 1744.

- Le délit comptable (art. 1743 du CGI)

Visant à prévenir la réalisation de fraudes fiscales, le délit comptable est imputable au professionnel soumis à une obligation comptable qu’il a méconnue.

Ce délit sanctionne l’omission délibérée de passer ou de faire passer des écritures dans les livres comptables ou dans les documents qui en tiennent lieu, ou la passation délibérée d’écritures fictives ou inexactes.

À titre illustratif, voici quelques exemples concrets d’application de l’infraction :

- L’absence de livres dont la tenue est obligatoire : absence de livre-journal, de grand-livre, de livre de paie, de pièces justificatives des achats et des ventes, de registre des procès-verbaux d’assemblées générales, d’inventaire des stocks ;

- L’absence d’une ou plusieurs écritures comptables, telles que des recettes non comptabilisées ;

- Le défaut de présentation complète des documents comptables obligatoires.

Le contribuable doit avoir conscience de manquer à ses obligations comptables. Aussi doit-il d’une part, se savoir astreint à la tenue des livres comptables et, d’autre part, avoir conscience de manquer à la correcte exécution de cette obligation, étant précisé que la jurisprudence considère que les professionnels soumis à ces obligations comptables sont censés les connaître, ou à tout le moins connaître le principe de la tenue impérative des documents comptables.

La jurisprudence accepte le cumul de ce délit avec le délit général de fraude fiscale, car ces deux infractions comportent des éléments constitutifs différents et sanctionnent la violation d’intérêts distincts (Cass. crim., 22 juin 2022, n° 21-83.360).

Enfin, malgré sa spécificité, le délit comptable entre dans les prévisions des articles L. 228 à L. 233 du LPF et doit dès lors faire l’objet d’une saisine préalable de la commission des infractions fiscales pour être poursuivi.

Les peines principales encourues sont :

- Un emprisonnement de 5 ans ;

- Une amende de 500 000 €, dont le montant peut être porté au double du produit de l’infraction, c’est-à-dire du montant des impôts éludés grâce aux mécanismes frauduleux mis en œuvre.

- La mise à disposition d’instruments facilitant la fraude fiscale (art. 1744 CGI)

Introduit dans le CGI par la loi de finances pour 2024, ce délit vise en priorité les promoteurs de dispositifs fiscaux frauduleux, particulièrement sur internet et les réseaux sociaux.

Le comportement est punissable à titre autonome, sans avoir besoin de démontrer la commission ou la tentative de l’infraction de fraude fiscale. L’intérêt répressif de l’incrimination est évident : l’intermédiaire pourra être condamné dès la présentation d’instruments de facilitation, que ceux-ci aient été ou non effectivement utilisés par un contribuable.

Il s’agit de sanctionner la mise à disposition, à titre gratuit ou onéreux, de moyens, services, actes ou instruments juridiques, fiscaux, comptables ou financiers. L’élément matériel de l’infraction fait l’objet d’une définition large, en raison d’une liste volontairement non exhaustive.

Au titre de l’élément intentionnel, il est nécessaire de démontrer que ces moyens ont été mis à disposition dans le but de permettre à un ou plusieurs tiers de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel des impôts mentionnés dans le CGI.

Contrairement au délit comptable, les articles L. 227 à L. 233 du Livre des procédures fiscales ne sont pas applicables à ce délit, lequel ne nécessite donc pas la saisine de la Commission des infractions fiscales pour être poursuivi.

Les peines principales encourues sont :

- Un emprisonnement de 3 ans ;

- Une amende de 250 000 €, portée à 500 000 € d’amende en cas d’utilisation d’un service de communication au public en ligne.

1 commentaire

La solidarité fiscale de l’article 1745 du CGI en cas de condamnation pour fraude fiscale - Blog du Contentieux fiscal

[…] La solidarité est subordonnée à une décision judiciaire constatant la culpabilité de l’intéressé, en qualité d’auteur ou de complice des infractions énumérées aux articles 1741 à 1743 du CGI. […]