Loi de finances pour 2024 – article 1744 du CGI

Le nouveau délit a vocation à sanctionner la mise à disposition d’instruments facilitant une fraude fiscale, indépendamment de la démonstration de l’existence d’une fraude subséquente, consommée ou même tentée par le client. Professionnels du droit et du chiffre : votre client n’a donc plus besoin d’utiliser l’information fiscale fournie pour que vous soyez poursuivi devant le juge pénal !

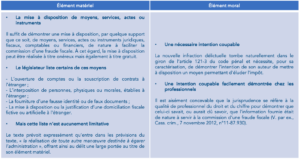

I. Les professionnels ciblés : pas de limitation à certaines professions

En introduisant cette nouvelle incrimination dans son arsenal de lutte contre la fraude fiscale, le législateur vise à poursuivre et à sanctionner l’ensemble des personnes physiques ou morales promouvant des dispositifs fiscaux visant à éluder l’impôt. Contrairement à d’autres types d’incrimination, tels que l’article 1740 A bis du CGI, le texte d’incrimination de l’article 1744 ne vient aucunement limiter l’application du délit à certains types de professions.

Il peut donc s’agir, selon la définition des intermédiaires fiscaux donnée par l’OCDE, de :

« fiscalistes, d’avocats et conseillers juridiques, de comptables, de conseillers financiers, d’établissements bancaires et financiers, d’agents spécialisés dans la constitution de sociétés, d’agents agréés, de notaires, de fiduciaires économiques, de prestataires de services aux entreprises et aux fiducies, et d’autres promoteurs de mécanismes de fraude fiscale » (OCDE, Rapport du 25/02/21 « En finir avec les montages financiers abusifs : réprimer les intermédiaires qui favorisent les délits fiscaux et la criminalité en col blanc »).

En réalité, ce sont prioritairement les promoteurs de schémas ou de dispositifs fiscaux frauduleux qui sont visés par cette infraction. La création de ce délit s’inscrit ouvertement dans la lutte « contre la commercialisation, notamment sur internet et les réseaux sociaux, de schémas de fraude fiscale ou d’outils juridiques et financiers destinés à dissimuler des revenus ou patrimoine » (Rép. min. n°7339, JO 19 septembre 2023, p. 8305).

II. Présentation du nouveau délit

Des éléments constitutifs largement définis

Des règles de poursuites allégées

Contrairement à l’infraction de fraude fiscale qui fait l’objet d’un traitement procédural singulier, le législateur a affranchi ce nouveau délit de règles procédurales particulières (articles L. 227 à L. 233 du LPF).

L’infraction est susceptible d’être poursuivie dans les conditions de droit commun.

Ainsi, la règle du verrou de Bercy, exigeant une plainte préalable de l’Administration fiscale, n’est donc pas applicable (article L. 228 du LPF) à cette nouvelle infraction.

L’intérêt répressif de l’infraction

Auparavant, lorsque des intermédiaires fiscaux faisaient la promotion de dispositifs fiscaux frauduleux, ils étaient susceptibles d’être incriminés sur le terrain de la complicité de droit commun des articles 121-6 et 121-7 du code pénal. Mais cette complicité nécessite, pour être poursuivie, un fait principal punissable, à savoir une fraude fiscale, consommée ou tentée.

Le nouvel article 1744 du CGI s’affranchit de cette contrainte : le comportement est punissable à titre autonome, sans avoir besoin de démontrer la commission ou la tentative de l’infraction de fraude fiscale. L’intérêt répressif de l’incrimination est évident : l’intermédiaire pourra être condamné dès la présentation d’instruments de facilitation, que ceux-ci aient été ou non effectivement utilisés par un contribuable.

Quelques précisions

À retenir : La nouvelle peine complémentaire « d’indignité fiscale » instaurée par la LF 2024, à savoir la privation du droit à l’octroi de réductions ou crédits d’IR ou d’IFI, est applicable à ce nouveau délit.

Les peines encourues

Pour les personnes physiques

Peines principales

3 ans d’emprisonnement + amende de 250 000 €.

Peines aggravées

5 ans d’emprisonnement + 500 000 € d’amende lorsque l’infraction est commise en utilisant un service de communication au public en ligne.

Peines complémentaires

– Celles visées à l’art. 1741 du CGI ;

– Interdiction d’exercer certaines professions et suspension du permis de conduire (art. 1750 du CGI).

Pour les personnes morales

Peines principales

Amende de 1 250 000 €, portée à

2 500 000 € lorsque la mise à disposition est réalisée via un service de communication en ligne.

Peines complémentaires

Peines complémentaires des 1°, 6°, 9° et 12° de l’art. 131-39 du code pénal.

1 commentaire

Les infractions associées à la fraude fiscale - Blog du Contentieux fiscal

[…] mise à disposition d’instruments facilitant la fraude fiscale (art. 1744 […]