Le blanchiment de fraude fiscale est une infraction distincte de la fraude fiscale (cf. notre précédente carte) elle-même.

Le blanchiment est un délit générique définit à l’article 324-1 du Code pénal comme le fait de faciliter, par tout moyen, la justification mensongère de l’origine des biens ou des revenus provenant d’un crime ou d’un délit, ou à apporter un concours à une opération de placement, de dissimulation ou de conversion du produit direct ou indirect de ce crime ou délit.

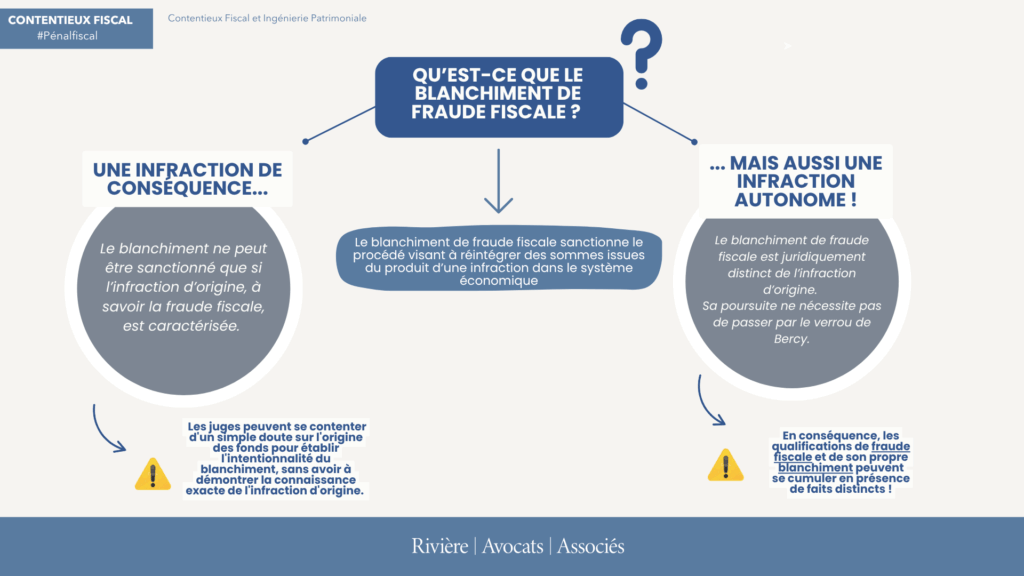

En d’autres termes, il sanctionne le procédé visant à réintégrer des sommes issues du produit d’une infraction dans le système économique « légal ».

Appliqué à la fraude fiscale, il consiste à dissimuler l’origine frauduleuse de revenus issus de ladite fraude, en les réinjectant dans l’économie légale pour les faire apparaître comme licites.

À titre illustratif, voici quelques exemples concrets de blanchiment de fraude fiscale :

- Un individu dissimule des revenus non déclarés dans des comptes bancaires à l’étranger et utilise ces fonds pour acheter des biens immobiliers. Cette opération de conversion des fonds non déclarés constitue un acte de blanchiment de fraude fiscale ;

- Une entreprise utilise des factures fictives pour réduire artificiellement son bénéfice imposable. Les fonds ainsi économisés sont ensuite transférés à des sociétés écrans pour masquer leur origine. Cette dissimulation des fonds éludés est un autre exemple de blanchiment de fraude fiscale.

Le blanchiment est une infraction de conséquence…

Le blanchiment est une infraction de conséquence : cela signifie qu’il ne peut être sanctionné que si une infraction d’origine, en l’occurrence la fraude fiscale, est caractérisée.

Pour démontrer la fraude fiscale préalable, les juges peuvent se contenter d’un simple doute sur l’origine des fonds pour établir l’intentionnalité du blanchiment, sans avoir à démontrer la connaissance exacte de l’infraction d’origine.

… mais aussi une infraction autonome !

Le blanchiment de fraude fiscale est juridiquement distinct de l’infraction d’origine. Sa poursuite ne nécessite pas de passer par le verrou de Bercy (pas besoin de l’avis de la Commissions des infractions fiscales ni d’une plainte de l’Administration).

Les qualifications de fraude fiscale et de son propre blanchiment peuvent se cumuler en présence de faits distincts (cf. notre brève à ce sujet).

Pas de commentaire