Alors que l’article 45 de la loi de finances pour 2024 a modifié les modalités d’application du régime des micro-entreprises, prévues à l’article 50-0 du CGI, pour les activités de location meublée de tourisme, une proposition de loi vient d’être adoptée par l’Assemblée nationale, le 29 janvier 2024, visant à modifier de nouveau ces modalités.

En parallèle, le BOFiP commentant les changements de seuils opérés par la loi a été publié le 14 février 2024, instaurant une souplesse dans l’application temporelle de la loi.

-

Les précisions du BOFiP concernant l’application temporelle de la LF2024 :

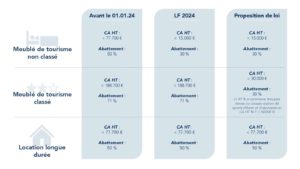

Concernant les locations de meublés de tourisme non classés, les dispositions issues de la LF2024 sont réputées s’appliquer immédiatement aux recettes locatives de l’année 2023.

En conséquence, si les recettes hors taxes des loueurs en meublés de tourisme non classés dépassent le nouveau seuil de 15.000 euros, ceux-ci ne sont plus soumis au régime du micro-BIC au titre de l’imposition des revenus 2023 et basculent vers un régime réel d’imposition, ce qui impose aux contribuables concernés de reconstituer a posteriori une comptabilité commerciale pour l’année 2023.

Aussi, l’administration fiscale est venue limiter les conséquences d’une application rétroactive de cette mesure à des opérations déjà réalisées, permettant ainsi de maintenir l’application des anciens seuils du régime micro, en publiant le 14 février 2024 les instructions administratives suivantes :

« Il est admis que les contribuables puissent continuer à appliquer aux revenus de 2023 les dispositions de l’article 50-0 du CGI, dans leur version antérieure à la publication de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024. »

-

Aperçu de l’évolution, à date et projetée, du régime micro-BIC :

Par ailleurs, la proposition de loi vise à modifier le régime des plus-values de cession de meublés de tourisme qui seraient imposées sur la différence constatée entre le prix de cession et le prix d’acquisition, après majoration de la somme des amortissements déduits depuis l’acquisition des locaux.

Il conviendra d’attendre l’adoption de la proposition de loi par le Sénat, le cas échéant, pour connaitre la position de l’administration fiscale sur cet éventuel nouveau changement de seuils.

Commentaires de l’administration fiscale, publiés le 14 février 2024

Proposition de loi visant à remédier aux déséquilibres du marché locatif

Pas de commentaire